Statuto societario e decesso dei soci: le informazioni utili per non farsi trovare impreparati

Uno degli ambiti probabilmente più trascurati dalla consulenza patrimoniale ruota intorno all’analisi degli statuti societari, i quali rappresentano un tema di grande attualità, pericolosamente ignorato tanto dai professionisti quanto dalle stesse persone direttamente coinvolte a vario titolo in quegli statuti: imprenditori, soci, ed eredi/soci superstiti di questi.

Capita sovente che gli imprenditori non siano in grado di rispondere ad una semplice domanda: “cosa succede alla tua azienda o alla tua quota qualora si verificasse la tua morte o quella di uno dei tuoi soci?”.

Le risposte che pervengono risultano molto spesso inesatte o vane, ma è proprio dalla scarsa conoscenza di tali vicende aziendali da parte dell’imprenditore che può nascere lo spunto per un’ottima consulenza, che consenta di dirimere una situazione potenzialmente esplosiva in termini non solo patrimoniali, ma di sopravvivenza dell’azienda stessa, con tutti i riflessi negativi che vi ruotano attorno, dalla famiglia al tessuto socio-economico nel quale essa è inserita.

L’argomento statuti e clausole statutarie – in chiave sia successoria che di pianificazione familiare – può rappresentare uno specifico filone consulenziale: una sorta di “consulenza dedicata”, tagliata in maniera specifica su questo argomento. Quella che Fulvia, una collega, ha ironicamente suggerito possa essere titolata “statuto, questo sconosciuto!”.

Venendo in maniera sintetica agli aspetti tecnici e giuridici, occorre ricordare come nel 2003 la riforma organica della disciplina delle società contenuta nel Codice Civile abbia aperto la strada ad una notevole tipologia di clausole statutarie che in passato erano considerate invalide, e con le quali oggi è possibile plasmare efficacemente – nell’ottica tipica della consulenza patrimoniale – la nascita, la dotazione, la governance e la cessazione delle società, anche in riferimento a taluni soci rispetto che ad altri.

Ne sono un tipico esempio le c.d. clausole di continuazione, nelle loro differenti versioni obbligatorie, automatiche e facoltative, le quali – chiarita la loro esclusione dai patti successori, vietati dal nostro ordinamento con l’unica deroga offerta dal patto di famiglia ex artt. 768-bis e ss Cod. Civ. – consentono agli eredi del defunto di assumere la veste di socio. Da utilizzare con grande attenzione, se non altro in riferimento a quelle automatiche e, ancor più, quelle obbligatorie, entrambe fortemente a rischio di legittimità e di “tenuta” di fronte ad eventuali contenziosi.

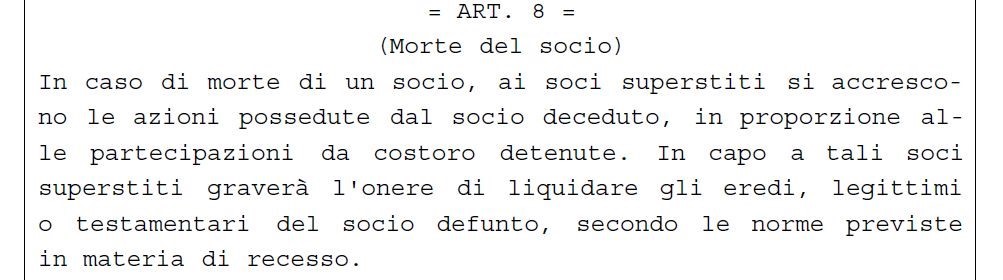

Altro classico esempio di clausole particolarmente efficaci nella consulenza patrimoniale sono quelle di consolidazione, nelle loro versioni pure ed impure, attraverso le quali è possibile far in modo che la quota del socio defunto vada ad accrescere esclusivamente quella dei soci superstiti, evitando sgraditi ingressi degli eredi nella compagine sociale.

Per comprendere maggiormente l’utilità dello strumento potrà essere utile un esempio concreto: un caso di clausola di consolidazione impura utilizzata nel nuovo statuto di una Società per Azioni (non quotata) nella quale il passaggio generazionale è stato affrontato partendo proprio dalla modifica dello statuto sociale. Nel caso di specie taluni familiari erano presenti in azienda già da parecchi anni insieme al padre fondatore (il quale, nel corso del tempo, aveva ceduto loro una piccola quota del capitale), mentre altri figli e la coniuge ne erano invece completamente – e volutamente – estranei. La clausola di consolidazione impura si presenta come segue:

Quello delle clausole statutarie rappresenta indubbiamente un terreno fertile per future e più ampie discussioni; tanto ci sarebbe ancora da scrivere per riscoprire strumenti che non devono mancare nella “cassetta degli attrezzi” del buon consulente patrimoniale.

In attesa di ulteriori approfondimenti, iniziamo a porre alcune domande ai nostri clienti imprenditori su un tema sul quale saranno particolarmente sensibili: come è disciplinato il futuro della loro azienda da un punto di vista statutario?

Ne sentiremo delle belle!

A cura di Niccolò Di Bella